オプション価格の決まり方

オプション取引とは「決められた期日に決められた価格で買うコールオプション」または「決められた期日に決められた価格で売るプットオプション」を売買する取引のことであると説明しましたが、オプションを売買するときの価格はどのように決まるのでしょうか。

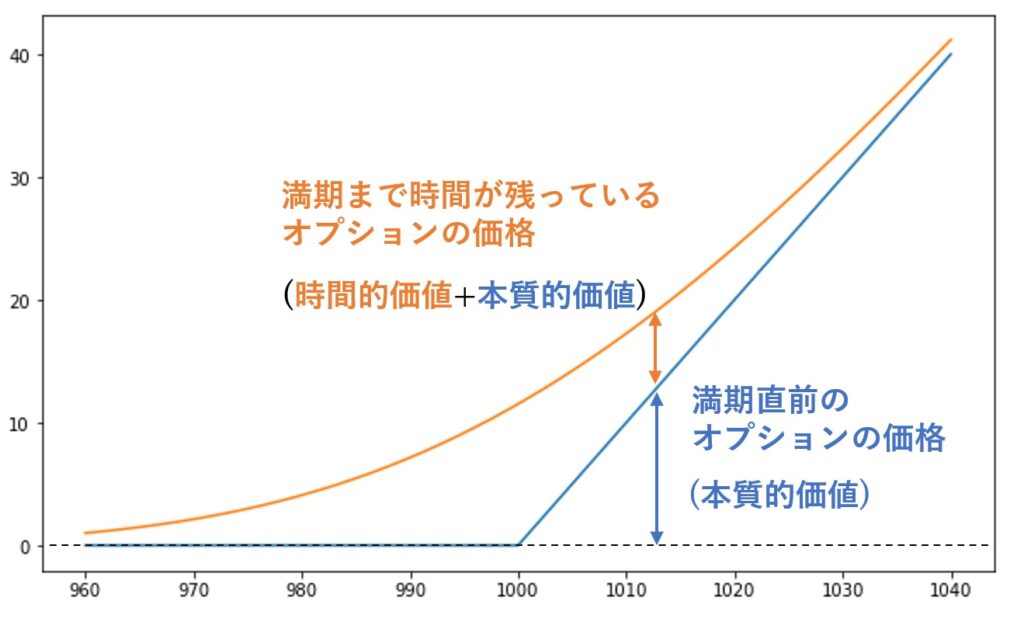

オプションの価格はプレミアムとも呼ばれます。オプションの価格の決まり方は複雑で、「ブラックショールズ」方程式を用いて、その理論が数学的に説明されることが多いです。ここでは数学的な理論よりも、どのような要素によって決まるのかを解説します。

本質的価値

一つ目のオプションの価格決定の要素は本質的価値によるものです。イメージを持つために例を挙げてみましょう。

現在の株価が1000円であるときのコールオプションについて

「1ヶ月先に1100円で買う権利」

「1ヶ月先に900円で買う権利」

この2つのコールオプションでは、「1ヶ月先に1100円で買う権利」の方が価格が安く、「1ヶ月先に900円で買う権利」の方が価格が高くなります。

これは、「買う権利」であるのでできるだけ安い株価で買える方がメリットが大きいためです。つまり、現在の価格よりも高い株価で買う権利のコールオプションよりも、現在の価格よりも安い株価で買う権利のコールオプションの方が、オプションとしての価値が高くなるということです。

このように現在の株価に対して、有利な株価で売買できるオプションほど高価で、不利な株価で売買できるオプションほど安価であるようなオプションの価値を本質的価値と呼びます。

時間的価値

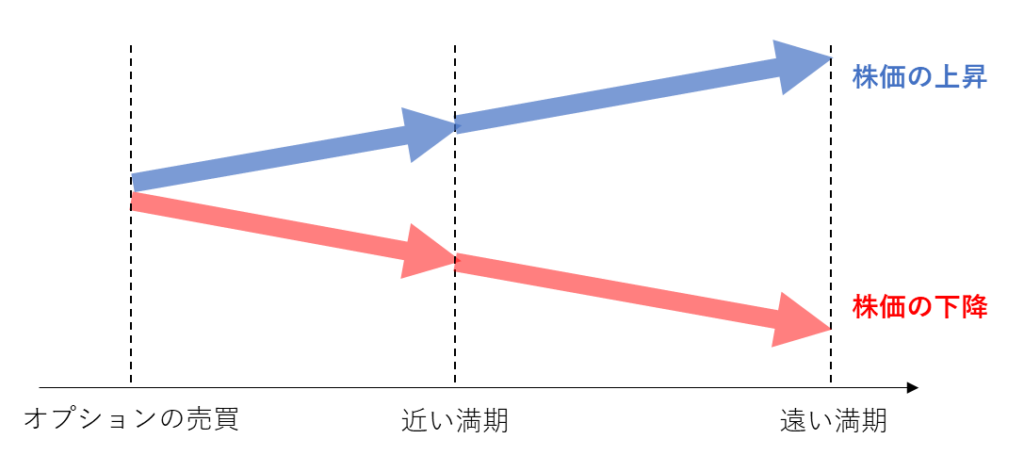

二つ目のオプションの価格決定の要素は時間的価値によるものです。こちらもイメージを持つために例を挙げてみましょう。

現在の株価が1000円であるときのコールオプションについて

「1ヶ月先に1100円で買う権利」

「3ヶ月先に1100円で買う権利」

この2つのコールオプションでは、現在の株価に対して売買できる株価はどちらも1100円であるため、本質的価値は同じです。

しかし、満期が違っています。この2つのコールオプションでは、「1ヶ月先に1100円で買う権利」の方が価格が安く、「3ヶ月先に1100円で買う権利」の方が価格が高くなります。

この場合、満期の時点で株価が1100円よりも高いときに権利を行使できるため、株価が上昇すれば嬉しいわけですが、満期までの残り時間がより長期であるほど、1100円まで上昇して権利を行使できる確率が高くなります。

満期までの時間が長く残っているほど想定される株価の値幅が広くなるため、その分オプションの価値も上がっていきます。

ボラティリティ

最後にボラティリティについても解説します。ボラティリティとは、株価がどれくらい激しく変動しているかの度合いを示すものです。ボラティリティの高い個別株銘柄は、ボラティリティの低い個別株銘柄に比べて大きく変動します。

さらにボラティリティは時期によっても大きく変化し、例えばコロナウイルスが世界経済に大きく影響した2020年2月には、どの個別株銘柄もボラティリティは非常に大きくなりました。

このボラティリティがオプションの価格にも影響します。ボラティリティが高い個別株銘柄やボラティリティが高い時期はオプションの価格も高騰します。

価格決定要因のまとめ

| 本質的価値 | 有利な権利行使価格ほど価値がある |

| 時間的価値 | 満期までの期間が長期であるほど価値がある |

| ボラティリティ | 株価の変動が激しいほど価値がある |

オプションの価格の価値が高くなるということは、オプションを買いたい人にとっては不利であり、売りたい人にとっては有利です。